2 ore fa

1

2 ore fa

1

Il conflitto tra Stati Uniti e Iran ridefinisce gli equilibri energetici globali: tra rischio di blocco dello Stretto di Hormuz, volatilità dei prezzi del petrolio Brent e vulnerabilità logistiche, le grandi compagnie ExxonMobil, Chevron e ConocoPhillips si trovano al centro di una crisi sistemica che impone diversificazione, resilienza operativa e integrazione con la sicurezza strategica statunitense

Riccardo Rossi

27 marzo - 15:35 - MILANO

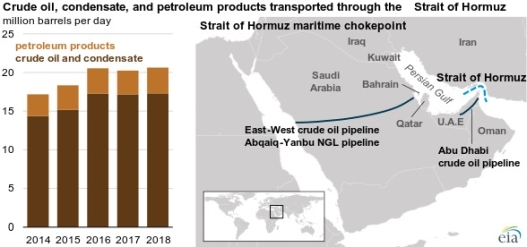

La guerra tra Stati Uniti e Iran ha destabilizzato il Golfo Arabico, contraendo la produzione regionale di petrolio greggio e il relativo traffico attraverso lo Stretto di Hormuz che, nel 2024, era quantificato in 20 milioni di barili al giorno. Nell’ultima decade, la Casa Bianca ha ridotto le importazioni petrolifere dal Medio Oriente tra l’8 e il 10% del totale nazionale, mentre ExxonMobil, Chevron e ConocoPhillips sono esposte ai rischi connessi al conflitto iraniano-statunitense, per i loro investimenti in Arabia Saudita, Emirati Arabi Uniti e Qatar. A partire da queste dinamiche, è opportuno quantificare la presenza delle tre compagnie energetiche Usa nel Golfo Arabico e valutare la loro esposizione ai rischi derivanti dal conflitto.

1Posta in gioco

—

Gli interessi della Casa Bianca e di ExxonMobil, Chevron e ConocoPhillips nel Golfo Arabico possono riassumersi come segue:

- Le società energetiche statunitensi sono integrate nell’industria petrolifera-Gnl del Medio Oriente, rendendole vulnerabili agli effetti del conflitto tra Usa e Iran;

- Il greggio mediorientale rappresenta solo l’8–10% delle importazioni fossili totali americane, ma non esclude Washington dagli effetti dell’attuale crisi petrolifera;

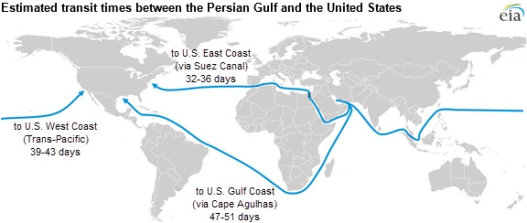

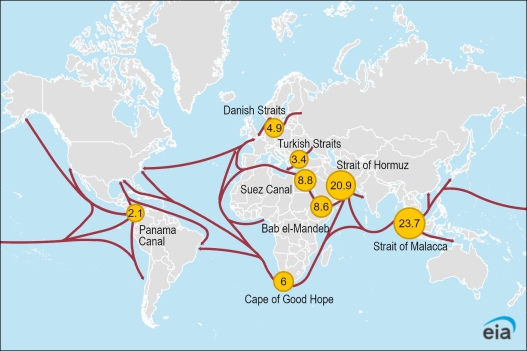

- Gli stretti di Hormuz, Bab el-Mandeb e Suez sono passaggi obbligati per le rotte commerciali ed energetiche internazionali. Il blocco iraniano di Hormuz danneggia gli interessi industriali di ExxonMobil, Chevron e ConocoPhillips;

- La guerra iraniano-statunitense ha aumentato del 30% i prezzi della benzina negli Usa, raggiungendo la soglia dei 4 dollari al gallone.

2La geopolitica

—

Gli Stati Uniti, nonostante la ridotta dipendenza dalle importazioni di petrolio e Gnl del Golfo Arabico, considerano il Medio Oriente un territorio strategico per i propri interessi politici e industriali, in relazione a due caratteristiche salienti della regione. Da un lato la presenza degli Stretti di Hormuz, Bab el-Mandeb e Suez, passaggi obbligati per le rotte marittime commerciali ed energetiche globali, dall’altro l’ubicazione nella Penisola Arabica di circa il 50% delle riserve fossili mondiali. Negli ultimi anni, la combinazione tra la concentrazione di risorse energetiche e l’importanza degli stretti, ha portato le amministrazioni Biden (2021–2025) e Trump a consolidare i rapporti commerciali con Arabia Saudita, Emirati Arabi Uniti e Qatar.

Gli accordi degli Stati Uniti

| Arabia Saudita | Nel 2022, la presidenza Biden ha siglato 18 accordi con Riyadh nei settori delle comunicazioni, dello spazio, della sanità e dell’energia | Nel 2026, Trump ha confermato gli impegni tra Stati Uniti e Arabia Saudita, ratificando un nuovo accordo, focalizzato sul comparto energetico e sulla dimensione sicuritaria |

| Emirati Arabi Uniti | Nel 2024, Biden ha ospitato alla Casa Bianca Mohamed bin Zayed Al Nahyan, sottolineando l’importanza degli Eau per gli interessi statunitensi nel Golfo Arabico | Nel 2025, Trump ha siglato con Abu Dhabi un piano di investimento decennale da 1,4 trilioni di dollari, per rafforzare la cooperazione bilaterale nei settori della tecnologia, dell’energia e della difesa |

| Qatar | La strategia di Biden con il Qatar ha creato un contesto favorevole a ExxonMobil e ConocoPhillips, consolidando la loro presenza nel settore del gas naturale liquefatto (Lng) e allineando interessi industriali a obiettivi di sicurezza energetica | Nel 2025, Washington ha firmato con Doha un accordo da 1,2 trilioni di dollari, comprensivo di 243,5 miliardi destinati ai comparti militare e energetico, dove QatarEnergy sostiene i progetti del Golden Pass Lng Terminal di ExxonMobil (10 miliardi di dollari) e del Golden Triangle Polymers Plant di Chevron Phillips (8 miliardi) |

3Le compagnie energetiche

—

Negli ultimi anni, ExxonMobil, ConocoPhillips e Chevron hanno concentrato la maggioranza dei rispettivi investimenti in Qatar, Emirati Arabi Uniti e Arabia Saudita.

qatar

—

ExxonMobil detiene una partecipazione del 25 % nella joint venture North Field East (NFE) con QatarEnergy, contribuendo all’espansione di uno dei più grandi progetti di Gas naturale liquefatto al mondo, che porterà la capacità commerciale di Gnl qatarino da 77 a 110 milioni di tonnellate all’anno. Dal 2003, ConocoPhillips è partner strategico di QatarEnergy, partecipando ai progetti di North Field East (Nfe) e North Field South (Nfs), per aumentare la capacità di Gnl del Qatar.

Arabia Saudita

—

Chevron controlla Saudi Arabian Chevron e collabora con Saudi Aramco. Nella Partitioned Zone (PZ) gestisce il Wafra Steamflood Pilot e il Central Gas Utilization Project che, nel 2024, hanno raggiunto una produzione di 61.000 barili di petrolio e 140mila metri cubi di gas al giorno. Inoltre, opera nel complesso petrolchimico saudita di Al-Jubail. ExxonMobil gestisce con Saudi Aramco la raffineria Samref, che tratta oltre 400.000 barili al giorno di greggio.

Emirati Arabi Uniti

—

ExxonMobil è la compagnia statunitense maggiormente attiva nel paese, attraverso la partnership con l’Abu Dhabi National Oil Company per la gestione del giacimento offshore di Upper Zakum, con riserve stimate di circa 50 miliardi di barili e una produzione di 1 milione di barili al giorno. Inoltre, gestisce un centro tecnologico per la condivisione di tecnologie estrattive con Adnoc.

4opportunità e rischi

—

ExxonMobil, Chevron e ConocoPhillips considerano le risorse fossili del Golfo Arabico fondamentali per i rispettivi programmi industriali di medio-lungo periodo. Sulla base di questa valutazione, l’analisi Swot (uno strumento di pianificazione strategica), identifica i punti di forza, le opportunità, le vulnerabilità e le minacce che le compagnie energetiche statunitensi devono considerare per definire i futuri investimenti nella regione. Negli ultimi anni, ExxonMobil, Chevron e ConocoPhillips, hanno mantenuto una posizione di vantaggio verso i paesi del Golfo Arabico, ottimizzando due principali punti di forza. Il primo attiene alla capacità di influenzare le politiche energetiche di Arabia Saudita, Qatar e UAE, sfruttando le joint venture e gli investimenti a lungo termine stipulati con le tre monarchie. Ad esempio, in Qatar, ExxonMobil detiene il 25 % di North Field East, contribuendo all’espansione della capacità di Gnl da 77 a 110 milioni di tonnellate annue; mentre, nel territorio saudita, Chevron gestisce progetti nella Partitioned Zone e nel complesso petrolchimico di Al-Jubail. Il secondo punto di forza, invece, si riferisce alla capacità delle società energetiche statunitensi di sfruttare la condizione dell’Arabia Saudita, del Qatar e degli Emirati Arabi Uniti di petrostati, per consolidare le rispettive presenze nell’industria petrolifera e di Gnl delle tre monarchie. Nel 2023, i proventi del Qatar derivanti da petrolio e gas hanno rappresentato la maggioranza delle entrate totali governative, mentre in Arabia Saudita, le rendite petrolifere rappresentano circa il 24 % del Pil.

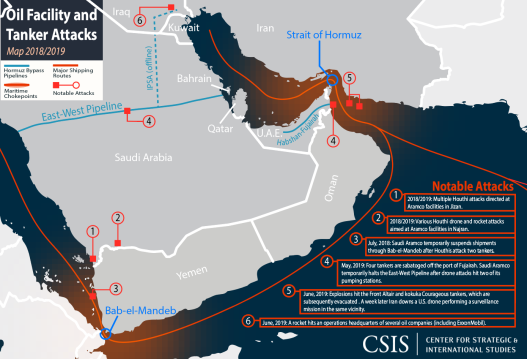

L’elevata dipendenza di Doha, Riad e Abu Dhabi dal comparto fossile, pone ExxonMobil, Chevron e ConocoPhillips di fronte a due opportunità: la progettazione e costruzione di nuove infrastrutture energetiche nel Golfo Arabico e l’impiego degli oleodotti presenti nella regione per sopperire all’attuale chiusura dello Stretto di Hormuz. Nelle ultime settimane, l’East–West Pipeline saudita, che collega Abqaiq nella Provincia Orientale al porto di Yanbu sul Mar Rosso, ha confermato la sua rilevanza strategica. Dopo lo scoppio della guerra con l’Iran, le esportazioni verso Yanbu sono aumentate dai 770.000 barili giornalieri pre-guerra a quasi 4 milioni a marzo 2026, con previsioni di raggiungere 5 milioni, dimostrando la capacità del gasdotto di bypassare lo Stretto di Hormuz.

La presenza di ExxonMobil, Chevron e ConocoPhillips in Medio Oriente deve affrontare due principali vulnerabilità strutturali della regione. La prima si identifica nell’infrastruttura petrolifera poco sviluppata sul piano terrestre (East–West Pipeline e Habshan–Fujairah), a favore di un’estesa rete logistica marittima, basata su hub portuali e sul controllo degli Stretti di Hormuz e di Bab el-Mandeb, dove le operazioni degli Houthi e della pirateria aumentano i rischi per le petroliere. In questo scenario, ExxonMobil, Chevron e ConocoPhillips sono soggette a rischi legati all’aumento dei costi della navigazione che, con il conflitto tra Stati Uniti e Iran, ha raggiunto quasi 270.000 dollari giornalieri. La seconda vulnerabilità è di natura sistemica. Gli Stati Uniti, nonostante le ridotte importazioni petrolifere dal Golfo Arabico, sono esposti alla crescita dei prezzi del Brent, che ha superato i 95 dollari/barile, con immediate ripercussioni sui costi nei distributori statunitensi. La benzina è aumentata di oltre il 30%, raggiungendo una media nazionale di circa 3,88 $/gallone, con proiezioni verso i 4 $ o più, mentre il diesel è arrivato a un valore tra i 4,50 e i 4,75 $/gallone, con impatti diretti sui costi di trasporto e sulla logistica su gomma.La guerra tra Stati Uniti e Iran pone ExxonMobil, Chevron e ConocoPhillips di fronte a due principali minacce:

- Gli attacchi di Teheran contro le infrastrutture energetiche dei paesi del Golfo Arabico. Il 18 marzo 2026, l’Iran ha colpito l’area industriale di Ras Laffan in Qatar, interrompendo temporaneamente circa il 17% della capacità di esportazione di GNL del Qatar, con danni potenzialmente pluriennali;

- La chiusura dello Stretto di Hormuz alle petroliere statunitensi è una minaccia diretta per ExxonMobil, Chevron e ConocoPhillips, mentre il possibile ricorso a rotte marittime alternative e l’aumento dei passaggi da Bab el-Mandeb, espone le petroliere a rischi di pirateria e terrorismo degli Huthi.

Punti di forza e criticità in breve

| Punti di forza | Presenza integrata nei sistemi upstream e Lng del Golfo - Allineamento strategico con le compagnie del Golfo (Aramco, ADNOC, QatarEnergy) - Vantaggio tecnologico e finanziario | - Rafforzare le joint venture con i Paesi ospitanti - Sfruttare il vantaggio tecnologico per espansione Lng e upstream - Integrare cooperazione energetica e sicurezza con partner regionali |

| Debolezze | - Dipendenza strutturale da choke points marittimi (Hormuz, Bab el-Mandeb) - Capacità limitata delle alternative via pipeline - Espsizione alla trasmissione globale dei prezzi | - Espandere capacità di export non marittima (pipeline, hub di stoccaggio) - Diversificare corridoi logistici - Rafforzare strumenti di hedging e gestione del rischio |

| Opportunità | - Espansione infrastrutturale (GNL, pipeline, rotte Mar Rosso) - Diversificazione geografica (Americhe, Artico) - Crescente domanda da Europa e Asia | - Accelerare investimenti in regioni politicamente stabili - Consolidare contratti LNG di lungo periodo - Supportare infrastrutture di bypass di Hormuz (East–West, Fujairah) |

| Minacce | - Interruzione dello Stretto di Hormuz (~20% flussi globali) - Attacchi diretti a infrastrutture energetiche - Instabilità regionale (proxy iraniani, Mar Rosso) - Aumento costi assicurativi e di trasporto | - Rafforzare sicurezza fisica e cyber degli asset - Coordinamento con USA e alleati per sicurezza marittima - Sviluppare protocolli di crisi e rerouting - Aumentare la ridondanza delle supply chain |

5Elementi da monitorare

—

L’instabilità in Medio Oriente richiede alle compagnie energetiche americane di prestare attenzione ai seguenti fattori:

- Un monitoraggio del transito di petrolio e GNL attraverso gli stretti di Hormuz, Suez e Bab el-Mandeb, oltre al possibile impiego delle pipeline terrestri alternative, per garantire la continuità delle esportazioni e ridurre il rischio di interruzioni prolungate.

- Le compagnie energetiche americane dovrebbero seguire l’andamento dei prezzi del GNL e dei carburanti, per proteggere i rispettivi margini operativi e pianificare nuovi investimenti.

- Il monitoraggio del conflitto tra Stati Uniti e Iran, con i relativi attacchi di Teheran agli impianti di produzione del Golfo Arabico è indispensabile per le politiche securitarie di ExxonMobil, Chevron e ConocoPhillips, per tutelare i rispettivi dipendenti e gli impianti da loro gestiti.

- Le imprese americane potrebbero monitorare i programmi di sviluppo dell’Arabia Saudita, degli Emirati Arabi Uniti e del Qatar, per cogliere possibili opportunità per i propri investimenti e di progetti di sviluppo industriale nella regione.

6scenari

—

La guerra tra Iran e gli Stati Uniti aumenta l’esposizione di ExxonMobil, Chevron e ConocoPhillips a rischi industriali come la chiusura dello Stretto di Hormuz, l’aumento dei prezzi del Brent e dei costi assicurativi e logistici. In questo scenario, la Saudi East–West Pipeline rappresenta un asset strategico per bypassare temporaneamente Hormuz e sostenere le esportazioni americane verso gli Stati Uniti e l’Europa. Alla luce di queste dinamiche, emergono tre scenari operativi per ExxonMobil, Chevron e ConocoPhillips.

Scenario 1 – Escalation prolungata

Il blocco persistente dello stretto di Hormuz aumenterebbe i premi assicurativi e i costi di trasporto marittimo, costringendo le compagnie americane a deviare i rispettivi flussi petroliferi verso le pipeline e i porti del Mar Rosso.

- Immediato (1–2 settimane). Calo drastico dei flussi via Hormuz che, nel 2024, erano stati quantificati in 20.3 milioni di barili al giorno di greggio, corrispondenti al 20% del consumo globale di prodotti petroliferi. Aumenti del prezzo petrolifero, con il Brent che potrebbe rimanere per lunghi periodi superiore a 100 dollari al barile.

- Breve-medio termine (2 settimane–2 mesi). Crescita e saturazione delle rotte alternative: l’East–West Pipeline saudita è passata da 770.000 bpd a quasi 4 milioni bpd a marzo 2026, con proiezioni di 5 milioni bpd; l’Abu Dhabi–Fujairah Pipeline ha raggiunto 1,62 milioni di barili a marzo, contro 1,17 milioni bpd a febbraio, alleggerendo la pressione sullo Stretto di Hormuz.

Impatto complessivo: lo scenario provocherebbe un aumento significativo dei costi energetici globali, accrescendo la necessità per i governi occidentali e le aziende petrolifere americane ed europee di mettere in sicurezza le rotte marittime, i pozzi petroliferi e le infrastrutture energetiche.

Scenario 2 – De escalation diplomatica

La riapertura progressiva di Hormuz, previo accordo tra Usa e Iran, dovrebbe stabilizzare i flussi commerciali petroliferi in Medio Oriente. Contestualmente gli Stati Uniti potrebbero ridurre ulteriormente le importazioni di greggio dal Golfo Arabico, aumentando le collaborazioni con Canada e Sud America.

- Immediato (1–2 settimane): riduzione dei premi assicurativi, ripresa parziale dei flussi attraverso Hormuz, maggiore prevedibilità operativa e stabilità dei prezzi del petrolio.

- Breve-medio termine (2 settimane–2 mesi): ripristino graduale dei volumi petroliferi dal Medio Oriente e consolidamento della politica americana per la diversificazione dei fornitori, con l’obiettivo di abbassare ulteriormente le importazioni di greggio dal Golfo Arabico.

Impatto complessivo: la de-escalation ridurrebbe i rischi di mercato e assicurativi, stabilizzando i prezzi e migliorando la prevedibilità per governi e aziende e consentirebbe agli Usa una pianificazione strategica più efficace delle forniture energetiche.

English (US) ·

English (US) ·