1 giorno fa

4

1 giorno fa

4

I conflitti in corso hanno ridefinito gli equilibri economici in Medio Oriente. La via del Mar Rosso rappresenta il secondo asset strategico del commercio globale dopo lo Stretto di Hormuz, convogliando una quota rilevante dei flussi energetici tra Asia ed Europa

Riccardo Rossi

6 aprile 2026 (modifica alle 11:49) - MILANO

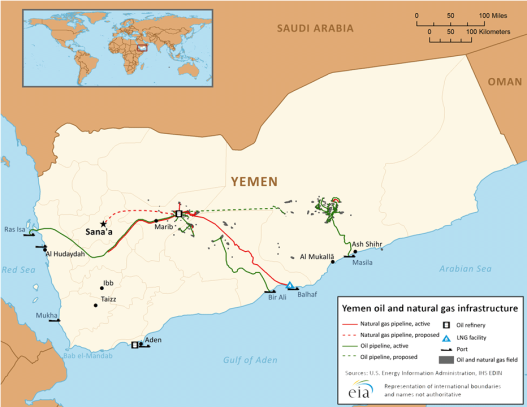

Il 28 marzo 2026, gli Houthi hanno lanciato dei missili contro Israele e minacciato la chiusura dello Stretto di Bab el-Mandeb, per supportare lo sforzo militare di Teheran contro l’alleanza Washington-Gerusalemme. Questa azione del gruppo armato yemenita ha accresciuto il rischio geopolitico nelle acque di Bab el-Mandeb che, insieme al Canale di Suez, costituisce un passaggio obbligato della via di comunicazione marittima del Mar Rosso, dipendente dalle infrastrutture energetiche situate lungo le coste dell’Arabia Saudita, dell’Egitto e del Sudan. Da questa considerazione è opportuno approfondire la struttura della rete energetica del Mar Rosso, per poi valutarne l’esposizione a potenziali interruzioni dei flussi commerciali.

1 Punti chiave

—

La crisi dello Stretto di Bab el-Mandeb si articola in quattro dinamiche principali:

- Con la chiusura di Hormuz le infrastrutture energetiche dell’Egitto, dell’Arabia Saudita e in parte del Sudan hanno acquisito un ruolo strategico per i flussi energetici che attraversano il Mar Rosso diretti in Europa o nell’Asia-Pacifico.

- L’aumento del rischio geopolitico nello Stretto di Bab el-Mandeb danneggia la centralità economica del Canale di Suez che, nel 2023, ha gestito circa il 12% del commercio mondiale, pari al 30% del traffico globale di container e merci, per un valore superiore a 1.000 miliardi di dollari.

- La minaccia degli Houthi di bloccare il traffico navale a Bab el-Mandeb comprometterebbe gli interessi dell’Arabia Saudita, dell’Egitto e del Sudan e aggraverebbe l’attuale crisi dei prezzi del mercato energetico globale.

- Il controllo dei punti critici del Mar Rosso e dell’infrastruttura energetica rappresenta una leva strategica a disposizione degli attori statali e non, per condizionare l’economia internazionale.

2 Informazioni contestuali

—

Il Mar Rosso, esteso per circa 2.300 km, fonda la propria centralità geoeconomica su due caratteristiche peculiari: i posti di controllo marittimi e le fonti fossili che, secondo lo U.S. Geological Survey, sono stimate in circa 5 miliardi di barili di petrolio e 3,17 migliaia di miliardi di metri cubi di gas naturale tecnicamente estraibili. Nella regione, lo Stretto di Bab el-Mandeb e il Canale di Suez sono interdipendenti l’uno dall’altro e costituiscono passaggi obbligati per la via di comunicazione marittima che collega l’Oceano Indiano al Mar Mediterraneo. Bab el-Mandeb, ubicato all’estremità meridionale del Mar Rosso, lo collega con le acque del Golfo di Aden. Parallelamente, il canale artificiale di Suez (situato nel versante settentrionale del Mar Rosso e lungo circa 120 km), connette i flussi mercantili dall’omonimo golfo verso il Mediterraneo. Questa particolare collocazione di Bab el-Mandeb e Suez è al centro degli interessi dell’Arabia Saudita, dell’Egitto e dei principali paesi occidentali e dell’Asia-Pacifico, sulla base di due principali osservazioni.

- Flussi commerciali. Nel 2023, il Canale di Suez ha gestito circa il 12% del commercio mondiale, pari al 30% del traffico globale di container e merci, per un valore superiore a 1.000 miliardi di dollari. Questi flussi sono il risultato di dinamiche logistiche e produttive che coinvolgono i Paesi esportatori del Golfo Persico e i principali mercati di destinazione: Europa, India e Asia-Pacifico.

- Efficienza logistica. La via di comunicazione marittima del Mar Rosso riduce la distanza di navigazione da Singapore a Rotterdam a 8.440 miglia nautiche, circa 3.280 in meno rispetto alla rotta del Capo di Buona Speranza (11.720 miglia nautiche), stabilendo per le compagnie di navigazione e energetiche vantaggi operativi e logistici.

3 rete energetica

—

Negli anni, l’importanza della via di comunicazione marittima del Mar Rosso ha portato l’Arabia Saudita, l’Egitto e, in misura più limitata, il Sudan, a sviluppare un’infrastruttura energetica lungo le rispettive coste. Dagli anni Ottanta, Riyad ha sviluppato tre asset principali.

- Oleodotto East–West: lungo circa 1.200 km, collega Abqaiq, nella Provincia Orientale dell’Arabia Saudita, a Yanbu sul Mar Rosso, trasportando tra i 5 e i 7 milioni di barili al giorno. Inoltre, consente di bypassare lo Stretto di Hormuz, garantendo la continuità delle esportazioni anche in caso di interruzioni nel Golfo Persico;

- Lungo la costa saudita del Mar Rosso sono collocate diverse raffinerie, tra cui: Yanbu (circa 250.000 barili al giorno), Samtef (400.000), Yasref (400.000), Petro Rabigh (400.000) e Jazan (400.000), prossima al confine con lo Yemen.

- L’Arabia Saudita dispone di un’efficiente rete portuale, con gli hub di Jazan e Al-Shuqaiq dotati di una moderna tecnologia di movimentazione delle merci, nonché vicini a Bab el-Mandeb.

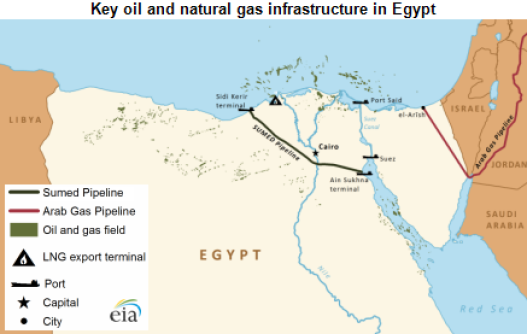

4 Egitto e Suez

—

L’Egitto, controllando il Canale di Suez, esercita un ruolo centrale nella gestione della via di comunicazione marittima del Mar Rosso, condizionando le politiche del Cairo verso lo sviluppo di infrastrutture logistiche e petrolifere, come:

- L’oleodotto Suez-Mediterranean: operativo dal 1977, trasporta 2,5 milioni di barili al giorno dalla Ain Sukhna (Mar Rosso) fino al Sidi Kerir, sulla costa del Mar Mediterraneo, consentendo il trasporto di greggio dal Golfo Persico verso l’Europa;

- Raffinerie: l’Egitto gestisce otto impianti con una capacità complessiva di circa 763.000 barili al giorno. Nell’area di Suez sono localizzate le raffinerie di El-Nasr (131.000 barili) e di Suez Oil Processing Company (60.000);

- Porti: Ain Sokhna, localizzato nel versante settentrionale del Golfo di Suez, è utilizzato per le esportazioni di gas di petrolio liquefatto e prodotti raffinati.

5 Sudan

—

Port Sudan è il terminale sul Mar Rosso del sistema di oleodotti della Greater Nile Oil Pipeline, che si estende per circa 1.600 km e collega i principali giacimenti petroliferi di Heglig, nello stato del South Kordofan, e di Unity, nel Sud Sudan. Secondo l'agenzia di stampa Reuters, prima del conflitto iniziato nel 2023 tra l’esercito sudanese e le forze paramilitari Rapid Support Forces, i flussi di petrolio del Sud Sudan si attestavano tra i 100.000 e i 150.000 barili al giorno per l’esportazione attraverso il Sudan.

6 Strategie, rischi e opportunità

—

Dagli anni Settanta, gli investimenti sauditi ed egiziani nelle infrastrutture energetiche sono alla base della loro posizione di operatori principali nella regione del Mar Rosso. Nella Penisola Arabica meridionale, l’Arabia Saudita può contare su tre punti di forza: le raffinerie, i porti e l’oleodotto Est–Ovest, che dall’inizio del conflitto tra Iran e Stati Uniti, ha aumentato i volumi di trasporto da 770.000 a quasi 4 milioni di barili al giorno, confermando la capacità saudita di garantire un’alternativa immediata e scalabile. L’Egitto, invece, esercita una posizione di forza nella regione del Mar Rosso controllando il Canale di Suez e l’oleodotto Sumed, consentendogli di regolare i flussi energetici e commerciali dal Golfo di Suez verso il Mar Mediterraneo. La via marittima del Mar Rosso garantisce al Cairo e a Riyad anche diverse opportunità per potenziare le rispettive infrastrutture energetiche e rafforzare la cooperazione con i paesi del Medio Oriente. Nel 2025, Saudi Aramco ha delineato, con un orizzonte triennale, un piano di investimento per la realizzazione di nuovi progetti (piattaforme offshore e oleodotti) e l’ammodernamento degli impianti esistenti. Al contempo, la monarchia potrebbe discutere con Giordania, Siria e Libano il possibile ripristino della Trans-Arabian Pipeline (Tapline), utilizzata dal 1950 al 1976 per trasportare approssimativamente 500.000 barili giornalieri di greggio dalla costa saudita del Golfo Arabico fino al porto di Sidone sul Mediterraneo. Questa opzione rafforzerebbe l’influenza di Riyad nel mercato petrolifero mediorientale e ridurrebbe la dipendenza dei Paesi Opec+ e dei principali importatori europei e dell’Asia-Pacifico da Bab el-Mandeb, dal Canale di Suez e da Hormuz, la cui operatività risulta compromessa dal blocco imposto da Teheran. Nel caso dell’Egitto, la via marittima del Mar Rosso potrebbe rafforzare gli investimenti del Cairo nel proprio settore petrolifero e attrarre nuovi investimenti diretti esteri in altri comparti industriali, come accaduto nel caso dell’automotive, dove le case cinesi Byd e Saic Motor hanno realizzato nel Paese diversi impianti produttivi.

Nell’immediato, l’Egitto e l’Arabia Saudita sono esposti a due vulnerabilità strutturali: la dipendenza delle rispettive infrastrutture energetiche dagli Stretti di Bab el-Mandeb, Hormuz e dal Canale di Suez, che nel 2024, hanno movimentato complessivamente circa 29,6 milioni di barili giornalieri di greggio e prodotti petroliferi e la limitata disponibilità di oleodotti per trasportare il greggio via terra verso l’Europa. Tali vulnerabilità si traducono in due minacce principali. La prima si riferisce alla possibilità che gli Houthi conducano operazioni di minamento dei fondali di Bab el-Mandeb, che, combinate a un aumento della pirateria nel Golfo di Aden, potrebbero interrompere il traffico mercantile lungo la direttrice Asia–Europa. La seconda minaccia rimanda alla decisione del gruppo terroristico yemenita di colpire le infrastrutture energetiche saudite compromettendo le rendite petrolifere di Riyad, che incidono per il 24% sul Pil. L’effetto combinato dei due rischi determinerebbe una crescita della contrazione dell’offerta energetica globale, con il conseguente aumento dei prezzi del Brent e dei costi energetici per l’industria e le famiglie.

Rischi e opportunità in breve

| Punti di forza | L’Arabia Saudita dispone della più avanzata rete infrastrutturale energetica del Mar Rosso con flussi petroliferi cresciuti da 770.000 a circa 4 milioni di barili giornalieri nel 2026, consentendo di fare a meno di Hormuz. L’Egitto controlla l’asse Suez–Sumed, regolando i flussi settentrionali | Rafforzare il coordinamento Arabia Saudita–Egitto; dare priorità al rafforzamento infrastrutturale; sfruttare i punti nevralgici per aumentare l'influenza di mercato e le partnership strategiche |

| Opportunità | L'espansione infrastrutturale e delle risorse non sfruttate (circa 5 di miliardi barili di petrolio e 3,17 migliaia di miliardi di metri cubi di gas naturale) | Promuovere l'integrazione regionale e gli investimenti; accelerare l'esplorazione e la produzione; valorizzare il Mar Rosso come hub duale (transito + produzione) |

| Debolezze | Elevata dipendenza dal trasporto marittimo; alternative terrestri limitate. La concentrazione infrastrutturale aumenta la fragilità sistemica | Espandere la capacità delle reti di oleodotti e delle rotte per ridurre la dipendenza dai punti nevralgici marittimi |

| Minacce | Rischio di interruzione dei traffici attraverso Bab el-Mandeb. Attacchi degli Houthi alle infrastrutture saudite | Rafforzare le operazioni di sicurezza marittima; proteggere le infrastrutture; intensificare il coordinamento UE–USA–Cina per garantire la sicurezza delle vie di comunicazione navali |

7 Elementi da osservare

—

La crisi dello Stretto di Bab el-Mandeb richiede di prestare particolare attenzione ai seguenti aspetti:

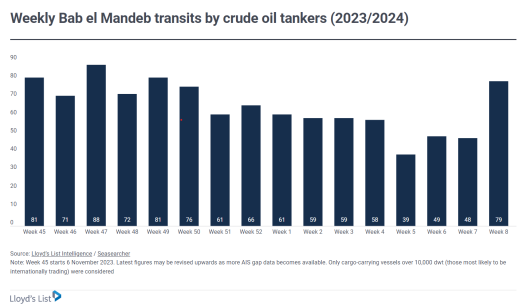

- Monitorare i flussi giornalieri di navi attraverso Bab el-Mandeb, insieme alle operazioni degli Houthi. Un blocco dello stretto o possibili deviazioni verso il Capo di Buona Speranza interromperebbero la rotta marittima del Mar Rosso.

- Il flusso petrolifero dell’oleodotto saudita attraverso l’oleodotto Est–Ovest, potrebbe accrescere ulteriormente il ruolo di Riyad come player di riferimento nel mercato energetico mediorientale.

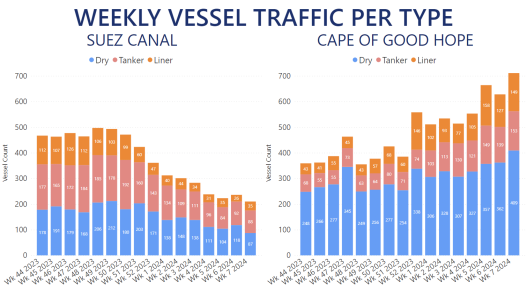

- Monitorare i volumi di transito giornalieri attraverso il Canale di Suez e l’infrastruttura Sumed, ponendo l’attenzione sulle navi cargo e petrolifere dirette verso i porti europei. Un blocco dello Stretto di Bab el-Mandeb potrebbe portare a una contrazione dei traffici da Suez.

- Valutare il dispiegamento navale multinazionale nelle acque di Bab el-Mandeb, considerando che, in misura differente, l’Europa e la Repubblica Popolare Cinese dipendono dalla rotta del Mar Rosso per i rispettivi interessi economici.

8 Conclusioni e scenari

—

Il corridoio energetico del Mar Rosso costituisce un’area critica per il commercio globale, risultato di una forte interazione tra lo Stretto di Bab el-Mandeb, il Canale di Suez, le infrastrutture energetiche e le risorse fossili recuperabili. In questo contesto, l’evoluzione della sicurezza della via marittima del Mar Rosso può essere ricondotta a due traiettorie principali: la stabilizzazione della regione o l’interruzione dei flussi commerciali attraverso Bab el-Mandeb, con gravi ripercussioni sui mercati energetici globali.

Scenario 1 – Corridoio Stabilizzato

Le azioni coordinate di Arabia Saudita e Egitto, assieme ai partner occidentali e alla Cina, definiscono le condizioni per la messa in sicurezza dell’asse Bab el-Mandeb–Suez, consentendo:

- Movimentazione continua di greggio, prodotti raffinati e gas naturale liquefatto lungo la via marittima del Mar Rosso.

- Potenziamento dell’oleodotto Est–Ovest (Petroline) verso i massimi previsti di circa 4–5 milioni b/d, rafforzando la capacità di aggirare lo Stretto di Hormuz e un incremento delle potenzialità dell’infrastruttura Sumed che, nel 2024, assieme al Canale di Suez aveva movimentato 4.8 milioni di b/d.

- Incremento degli investimenti nelle attività di esplorazione petrolifera e di gas naturale nel bacino del Mar Rosso.

In questo scenario, le minacce da parte degli Houthi e della pirateria somala vengono efficacemente contenute, riducendo il rischio sistemico e rafforzando la fiducia nelle vie di comunicazione marittime critiche del Medio Oriente.

Scenario 2 – Corridoio Interrotto

Gli attacchi degli Houthi nelle acque di Bab el-Mandeb o contro le infrastrutture petrolifere saudite bloccano la via del Mar Rosso, obbligando le petroliere a deviare verso il Capo di Buona Speranza. Gli effetti operativi ed economici includono:

- L’aumento della distanza di transito da Singapore a Rotterdam di circa 3.300 miglia nautiche, con ingenti danni economici riferiti all’incremento dei premi assicurativi per petroliere e navi Gnl.

- Riduzione dei ricavi petroliferi sauditi, che rappresentano circa il 24% del Pil nazionale, a causa della minore capacità di esportazione.

- Interruzioni nella fornitura energetica verso l’Europa e l’Asia, generando carenze intermittenti, volatilità dei mercati e pressione sui benchmark dei prezzi globali dell’energia.

- Intensificazione della presenza navale multinazionale e ampliamento delle operazioni di sicurezza marittima, con possibile militarizzazione del corridoio e aumento dell’influenza di potenze esterne.

In questo scenario, gli Houthi intensificano le operazioni di minamento e gli attacchi contro le infrastrutture saudite, mentre la pirateria somala aumenta la pressione lungo le rotte marittime, amplificando l’instabilità geoeconomica del corridoio.

English (US) ·

English (US) ·