2 ore fa

1

2 ore fa

1

Il conflitto tra Stati Uniti e Iran mette a rischio il 45 % del greggio e del Gnl destinati ai porti e alle raffinerie cinesi. Pechino potrebbe reagire rafforzando le forniture da Russia, Asia Centrale e Sud America, diversificando investimenti e infrastrutture per ridurre la dipendenza dal Golfo Arabico e proteggere la propria sicurezza energetica

Riccardo Rossi

19 marzo - 12:03 - MILANO

Dal 2012, la Repubblica Popolare Cinese (Rpc) ha diversificato le fonti di approvvigionamento petrolifero, ma il Golfo Arabico ha mantenuto un ruolo centrale nelle importazioni di greggio. Il conflitto tra Stati Uniti e Iran, minaccia la stabilità del Medio Oriente e gli interessi cinesi nella regione, ma costituisce un’opportunità per Pechino di ridefinire la propria strategia energetica. Al tempo stevvo vanno valutate l’esposizione della Rpc a potenziali interruzioni energetiche mediorientali, sulla base di tre direttrici principali: la concentrazione dei fornitori, i rischi geopolitici e logistici regionali e le opzioni strategiche di mitigazione.

1 Punti chiave

—

Gli interessi petroliferi della Rpc in Medio Oriente possono riassumersi nei seguenti punti chiave:

- Il 42% delle importazioni petrolifere di Pechino proviene dal Golfo Arabico, incidendo sul tasso di produttività dei comparti industriali energivori cinesi e sul settore automotive.

- La decisione di Teheran di limitare i traffici da Hormuz ha aumentato i prezzi del greggio e causato ritardi nelle spedizioni di crude oil dal Golfo Arabico verso le raffinerie cinesi.

- La Rpc acquista greggio iraniano a prezzi scontati. Questa pratica espone Pechino alle sanzioni economiche degli Stati Uniti.

- La Cina, nonostante la diversificazione delle fonti di approvvigionamento petrolifero, dipende dai Paesi del Golfo Arabico per la propria sicurezza energetica.

2 La politica cinese

—

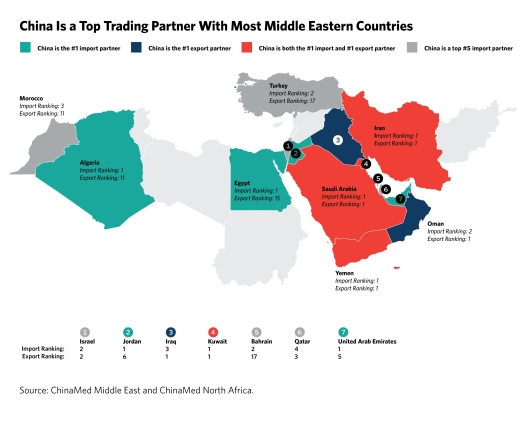

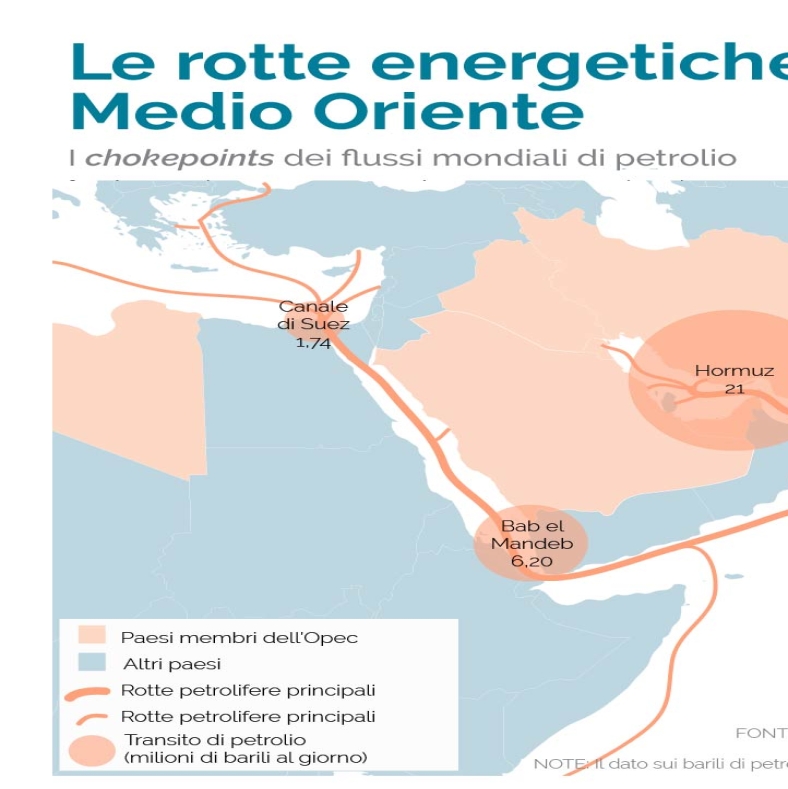

Nella politica economico-industriale cinese, la centralità del Medio Oriente è determinata da due sue peculiari caratteristiche: la conformazione geografica e la ricchezza di risorse energetiche. La prima si declina nell’adiacenza della regione all’Europa e ai suoi mercati e nella presenza degli Stretti di Hormuz, Bab el-Mandeb e Suez, passaggi obbligati per le rotte commerciali ed energetiche globali. La seconda caratteristica del Medio Oriente riguarda la concentrazione nel Golfo Arabico di circa il 50% delle riserve fossili globali, essenziali per la sicurezza energetica cinese. Negli ultimi anni, Pechino ha rafforzato le relazioni con l’Arabia Saudita, l’Iraq e gli Emirati Arabi Uniti, puntando a sfruttare la posizione geografica del Medio Oriente e le sue risorse energetiche per due obiettivi principali:

- Geoeconomico. Pechino ottimizza la vicinanza del Medio Oriente all’Europa investendo nel Nord Africa, così da avvicinare le proprie attività industriali ai mercati europei. Tra il 2024 e il 2025, ad esempio, Byd e Saic Motor hanno realizzato diversi stabilimenti in Egitto, cogliendo l’opportunità offerta dal governo locale di attrarre investimenti diretti esteri per lo sviluppo nazionale.

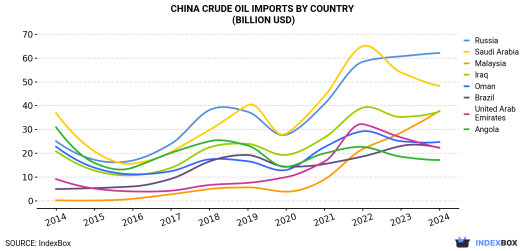

- Energetico. La Rpc considera le riserve petrolifere del Golfo Arabico un asset fondamentale per la propria sicurezza energetica, importando, nel 2025, 4,9 milioni di barili al giorno (bpd), pari al 42% delle importazioni totali di greggio

Di seguito riportiamo i dati riferiti alle importazioni pettolifere cinesi dall’Arabia Saudita, dall’Iraq e degli Emirati Arabi Uniti. Verranno prese anche in considerazione i progetti enrgetici di Pechino con i paesi del Golfo Arabico.

I dati

| Arabia Saudita | | 1,6–1,8 milioni bpd | ~14% delle importazioni totali di greggio | Sinopec–Saudi Aramco Fujian (2025): joint venture di raffinazione e chimica con capitale di 3,95 mld di dollari, che integra direttamente il greggio saudita nel sistema industriale cinese. | Totale investimenti (2007-2025): 15 miliardi di dollari |

| Iraq | Esporta in Cina 1,1–1,2 milioni di barili al giorno, pari al 10% delle importazioni totali di greggio. | Nel 2023, la CNPC ha ottenuto un contratto EPC da 194 milioni di dollari per Rumaila e, l’anno successivo, ha acquisito il controllo del giacimento West Qurna 1 da ExxonMobil, con una produzione superiore a 25 milioni di tonnellate annue. | |

| Emirati Arabi Uniti | Nel 2024, gli UAE coprivano il 6 % delle importazioni cinesi di greggio. | Nel 2024, la China National Offshore Oil Corporation ha firmato un accordo di alleanza strategica con la Abu Dhabi National Oil Company per l’esplorazione e produzione di petrolio e gas. | Totale Investimenti (2013-2022): 8,1 miliardi di dollari. |

Tra il 2023 e il 2025, la Cina ha progressivamente consolidato la propria dipendenza dal greggio iraniano, assorbendo sistematicamente la quota maggiore delle esportazioni di Teheran.

La politica energetica cinese in Medio Oriente segue una strategia duale: massimizzare l’accesso alle risorse e minimizzare il rischio politico.

- Gli investimenti maggiori sono concentrati sui partner più stabili: Arabia Saudita (~15 miliardi di dollari) e, in misura minore, Emirati Arabi Uniti (~8,1 miliardi di dollari).

- L’Iran rappresenta un’eccezione. Nel 2025, le importazioni cinesi hanno raggiunto i 1,6 milioni di barili al giorno, ma gli investimenti diretti restano limitati (~5 miliardi Usd) a causa delle sanzioni.

Ne deriva un modello selettivo: Pechino separa commercio e capitale, sfruttando i contesti più rischiosi come fornitori opportunistici e quelli più stabili come piattaforme per l’integrazione energetica di lungo periodo.

3 Analisi Swot

—

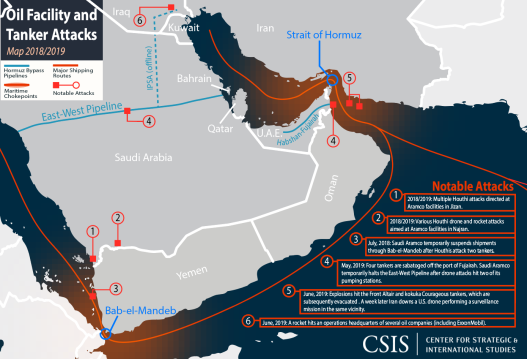

La Rpc ritiene il Medio Oriente fondamentale per il proprio sviluppo economico e industriale. Sulla base di questa valutazione, l’analisi Swot, è utile a identificare i punti di forza, le opportunità, le vulnerabilità e le minacce per la sicurezza energetica cinese nella regione. Nell’area mediorientale, Pechino conta su due principali punti di forza. Il primo riguarda la presenza delle compagnie energetiche nazionali in progetti petroliferi in Arabia Saudita, Iraq e Uae, che consente alla Cina di controllare i flussi di greggio verso il mercato interno. Inoltre, le scorte petrolifere di 1,39 miliardi di barili, garantiscono al settore industriale cinese un’autonomia di 120 giorni in caso di interruzione dei rifornimenti petroliferi dal Medio Oriente. Il secondo punto di forza riguarda la presenza della Rpc in Nord Africa, dove gli investimenti in impianti produttivi e infrastrutture logistiche vicini allo Stretto di Suez permettono alle aziende cinesi, tra cui Byd e Saic Motor, di proiettarsi verso il mercato europeo. Questi punti di forza garantiscono a Pechino l’opportunità di accrescere la propria presenza in Medio Oriente e di gestire con maggiore tranquillità le interruzioni petrolifere causate dal conflitto tra Stati Uniti e Iran, e di rivedere la propria politica petrolifera in Medio Oriente. A tal proposito, la presidenza di Xi Jinping, in più occasioni, ha valutato la possibilità di rafforzare la cooperazione con la Federazione Russa e i Paesi dell’Asia Centrale, con l’obiettivo di ridurre la dipendenza energetica cinese dai produttori del Golfo Arabico. Tuttavia, questa manovra non elimina la vulnerabilità strutturale della Rpc nel Golfo Arabico, riassumibile nell’eccessiva dipendenza fossile dall’Arabia Saudita, dagli Uae, dall’Iran e dall’Iraq e dallo Stretto di Hormuz e intrecciata a tre principali minacce per gli interessi di Pechino nella Penisola Arabica: il conflitto Stati Uniti-Iran e l’instabilità nelle acque di Bab al-Mandab, dove operano il gruppo degli Houthi e i pirati somali.

Analisi Swot in breve

| Punti di forza | Controllo diretto dei flussi energetici tramite compagnie nazionali, scorte strategiche e presenza in Nord Africa | Assicurare continuità delle forniture e accesso stabile al mercato europeo in caso di shock |

| Opportunità | Espansione delle relazioni commerciali con la Federazione Russa, i paesi dell'Asia Centrale e dell'Africa | Diversificazione dei fornitori e delle rotte commerciali, con l'obiettivo di aumentare la resilienza del comparto industriale a medio-lungo termine |

| Vulnerabilità | Eccessiva dipendenza dalle riserve petrolifere del Golfo e dagli stretti marittimi di Hormuz e Suez | Necessità di nuove strategie logistiche alternative allo Stretto di Hormuz |

| Minacce | Conflitto tra Usa-Iran e la minaccia della pirateria e degli Houthi nell'area di Bab el-Mandeb | Mitigare shock su prezzi e forniture attivando riserve strategiche e rotte alternative; monitorare e gestire rischi geopolitici |

4 impatti sull'economia cinese

—

La sicurezza energetica cinese, dipende dall’andamento del conflitto tra Stati Uniti e Iran che, nelle ultime settimane, ha causato una crescita del prezzo petrolifero, esponendo la Rpc a tre principali shock.

1. Shock dei Prezzi del Petrolio.

- Fattore scatenante. Il conflitto Stati Uniti-Iran, ha causato una drastica riduzione dei traffici commerciali dallo Stretto di Hormuz e una contrazione della produzione fossile tra i paesi Opec+ del Medio Oriente.

- Impatto. La guerra iraniano-statunitense ha aumentato i prezzi globali del greggio a oltre i 96 dollari al barile ) e aumentato le pressioni sui comparti industriali energivori: acciaio, chimica, automotive, ecc.

- Mitigazione. La Rpc ha la possibilità di proteggere temporaneamente la propria industria dalla crisi petrolifera utilizzando, per circa 120 giorni, i propri 1,39 miliardi di barili di riserve.

2. Interruzioni di Fornitura.

- Scenario. La guerra iraniano-statunitense potrebbe bloccare i 4,9 milioni di bpd cinesi importati ogni giorno dal Medio Oriente.

- Risposta strategica. La Rpc ricorre alle proprie scorte petrolifere e accresce le importazioni di greggio dalla Federazione e dai paesi dell’Asia Centrale. Questa azione non garantirebbe una mitigazione immediata al blocco delle forniture dal Medio Oriente.

3. Implicazioni per l’economia.

- Vulnerabilità industriale. I comparti energivori cinesi potrebbero ridurre la produttività, contribuendo a una contrazione del Pil nel prossimo trimestre, con ricadute sociali dovute a possibili licenziamenti.

- Settore automotive. La crisi energetica ridurrebbe la competitività del comparto, aumentando i costi di produzione e rallentando l’export verso il mercato europeo.

5 Elementi da monitorare

—

L’instabilità in Medio Oriente potrebbe richiedere alla Rpc di considerare l’evoluzione dei seguenti fenomeni:

- L’andamento dei prezzi globali del greggio, che potrebbero incidere sui costi di produzione dei settori energivori cinesi.

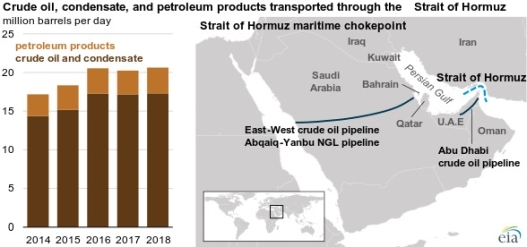

- Monitorare i volumi di transito dagli stretti di Hormuz, Bab el-Mandeb e Suez e i livelli di importazione petrolifera (~4,9 mln bpd), per individuare interruzioni nelle supply chain energetiche dal Golfo Arabico alle raffinerie in Cina.

- Valutare il livello e l’utilizzo delle scorte petrolifere (≈1,39 miliardi di barili), insieme all’aumento dei flussi petroliferi dalla Federazione Russa e dall’Asia Centrale. Questa analisi può essere utile per monitorare la capacità di Pechino di implementare efficaci policy di diversificazione energetica.

6 Conclusioni e scenari

—

Il conflitto tra Stati Uniti e Iran è un indicatore dell’elevata instabilità strutturale del Medio Oriente, dove le dinamiche geopolitiche possono interrompere rapidamente i flussi energetici attraverso lo Stretto di Hormuz, da cui transitano il 45% del petrolio e del Gnl diretti verso i porti e le raffinerie cinesi. Questa instabilità dimostra quanto l’elevata dipendenza di Pechino dalle fonti fossili del Golfo Arabico rappresenti una vulnerabilità strategica, esponendo il comparto industriale nazionale alle oscillazioni dei mercati e agli shock geopolitici globali.

1. Immediato (0-prossime settimane). Pechino utilizzerà le riserve strategiche (1,39 miliardi di barili) per compensare la contrazione delle importazioni di greggio dal Golfo Arabico e programmerà un rafforzamento dei flussi petroliferi dalla Federazione Russa e dai paesi dell’Asia Centrale.

2. Breve periodo (6-12 mesi). La crisi energetica mediorientale porterà Pechino a riconfigurare la supply chain energetica, progettando l’ampliamento degli oleodotti e gasdotti in Asia Centrale e aumentando i finanziamenti per i progetti di esplorazione dei giacimenti nel fondale dei Mar Cinese. A questa misura potrebbe aggiungersi la stipulazione di nuovi contratti petroliferi in Africa e con il Brasile che, nel 2024, rappresentava circa il 7% delle importazioni di greggio cinesi. Il Venezuela, probabilmente rimarrà marginale nel portafoglio energetico cinese. Nel 2025, Pechino ha importato da Caracas circa il 4 % del suo fabbisogno annuo di greggio, una quota inferiore al Brasile e ai produttori del Golfo Arabico.

3. Lungo periodo (oltre i 12 mesi). Riduzione strutturale della dipendenza dal Medio Oriente tramite un’espansione stabile in Russia, Asia Centrale e Sud America, rafforzando l’autonomia strategica e la resilienza del settore industriale.

English (US) ·

English (US) ·